一

原产地规则分析

根据RCEP原产地规则,汇总分析汽车行业共适用4种原产地标准,其中CTSH or RVC(子目改变或区域价值成分)占比最大48%;CC or RVC(章改变或区域价值成分)占比最小仅2%。

根据中澳原产地规则,汇总分析汽车行业共适用6种原产地标准,其中CTH(品目改变)占比44%;CTH except; or RVC(品目改变,部分条件除外,或区域价值成分)占比最少仅6%。

从RCEP原产地规则和中澳原产地规则对比发现,RCEP原产地标准更为简洁,对原产地的限制更少,选择性原产地规则使得汽车行业更容易实现原产地身份的转变。

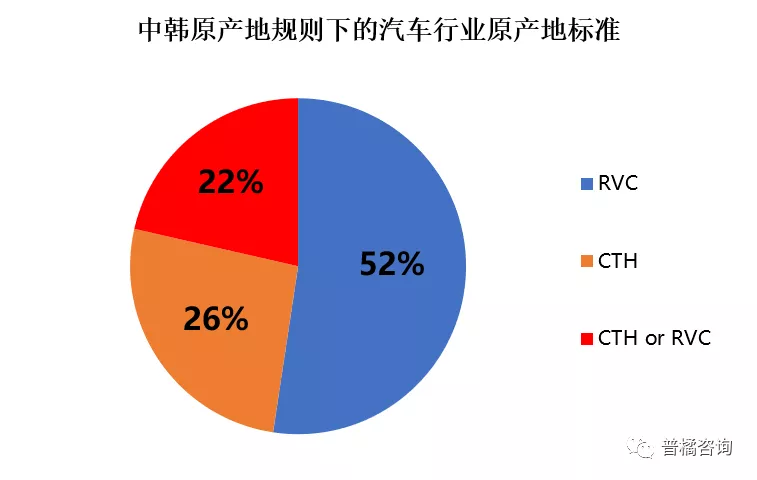

根据中韩原产地规则,汇总分析汽车行业共适用3种原产地标准,其中RVC(区域价值成分)使用占比最高52%;CTH or RVC(品目改变或区域价值成分)占比相对较少,占22%。

从RCEP原产地规则和中韩原产地规则对比发现,RCEP里的每条原产地标准都加入了RVC,对于汽车行业来说,RVC更加容易原产地认定。

二

降税规律分析

#1

中国对自协定国进口化工产品降税对比

根据RCEP协定下中国对澳大利亚关税承诺表的规定,29%的原产货物不降税,不降税的产品集中在第87章;23%的原产货物的关税应自本协定生效之日起10年内等比削减为零。

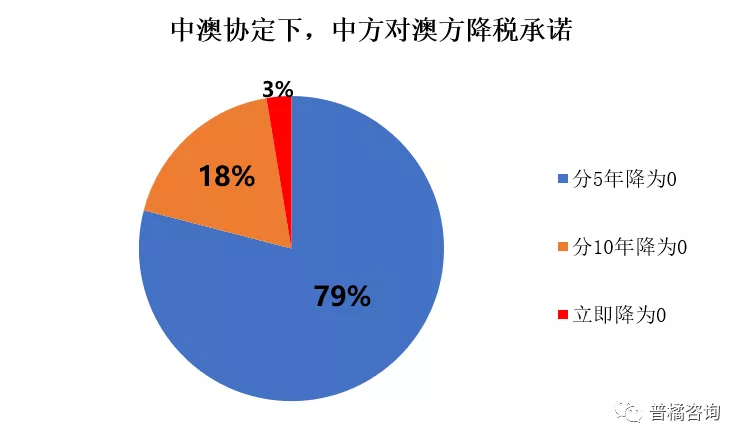

根据中澳协定下中国对澳大利亚关税承诺表的规定,79%的原产货物的关税应自本协定生效之日起5年内等比削减为零;3%的原产货物应自在本协定生效之日起免除关税。

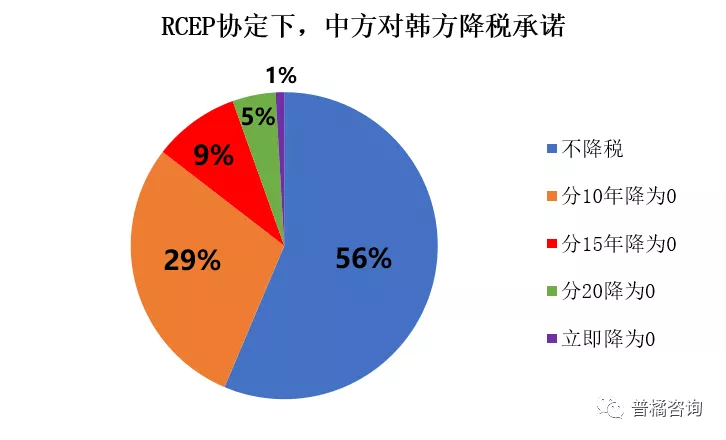

根据RCEP协定下中国对韩国关税承诺表的规定,56%的原产货物不降税,不降税的产品集中在第87章;29%的原产货物的关税应自本协定生效之日起10年内等比削减为零;1%的原产货物应自在本协定生效之日起免除关税。

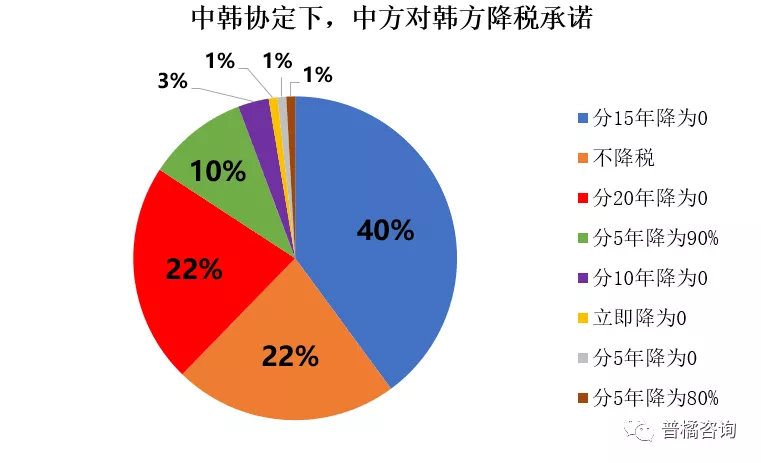

根据中韩协定下中国对韩国关税承诺表的规定,40%的原产货物的关税应自本协定生效之日起15年内等比削减为零;22%的原产货物不降税,不降税的产品集中在第87章;1%的原产货物应自在本协定生效之日起免除关税。

#2

中国向协定国出口化工产品降税对比

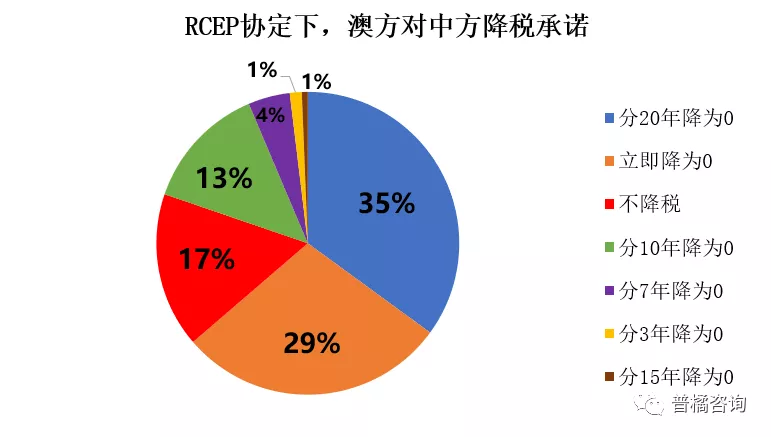

根据RCEP协定下澳大利亚对中国关税承诺表的规定,35%的原产货物的关税应自本协定生效之日起20年内等比削减为零;29%的原产货物应自在本协定生效之日起免除关税;17%的原产货物不降税,不降税的产品中集中在第87章。

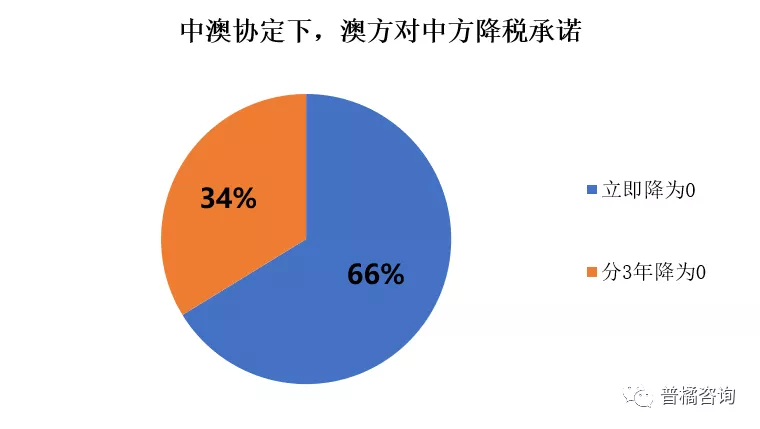

根据中澳协定下澳大利亚对中国关税承诺表的规定,66%的原产货物的关税应自在本协定生效之日起免除关税;34%的原产货物的关税应自本协定生效之日起3年内等比削减为零。

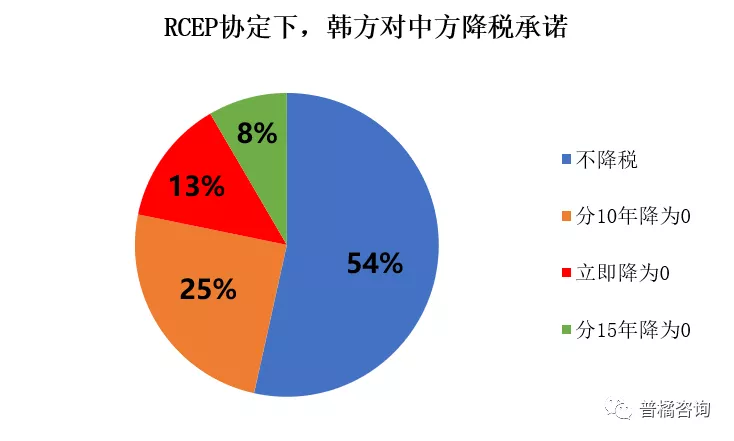

根据RCEP协定下韩国对中国关税承诺表的规定,54%的原产货物不降税,不降税的产品集中在第87章;13%的原产货物应自在本协定生效之日起免除关税。

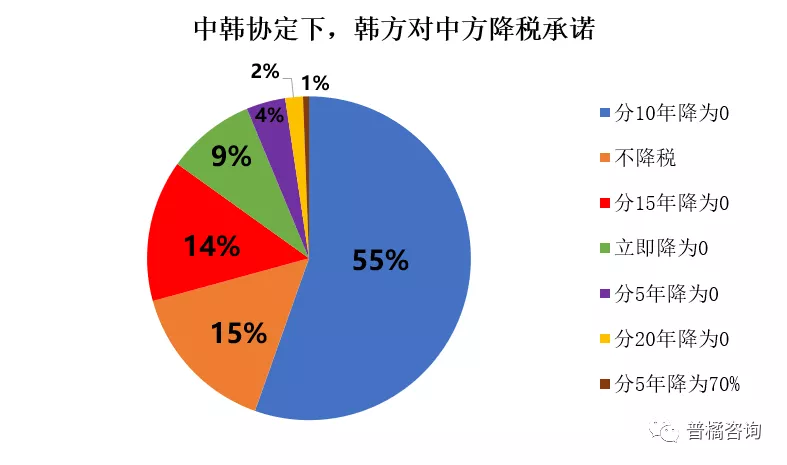

根据中韩协定下韩国对中国关税承诺表的规定,55%的原产货物的关税应自本协定生效之日起10年内等比削减为零;15%的原产货物不降税,不降税的产品集中在第87章;9%的原产货物应自在本协定生效之日起免除关税。

普橘观点

RCEP框架下,多个成员国的中间品都能叠加计入增值标准,有利于促进多边贸易和区域零部件流通,提升RCEP区域汽车产业链依存度,强化区域汽车产业链供应链优势。RCEP签署后,产业链供应链集聚效应将进一步放大,特别是中国与东盟将加快形成扩大版的“世界工厂”,“中国+东盟”世界工厂,可以更高效率配置资源,有效支撑汽车产业发展。

本文为普橘咨询原创文章,转载请注明来源