根据中华人民共和国海关总署令第255号以及海关总署2021年第106号公告,《区域全面经济伙伴关系协定》(RCEP)于2022年1月1日正式生效。不少原产地证书申领员看完RCEP原产地证书背页说明之后,纷纷表示看不懂RCEP的原产地标准。

WO,PE,CTC,RVC,CR,ACU,DMI...

适用“WO”标准的货物:在一个RCEP成员方完全获得或者生产,符合《中华人民共和国海关(区域全面经济伙伴关系》协定项下进出口货物原产地管理办法》(以下简称“《管理办法》”)第四条规定的货物,一般用于初级产品,例如水果、动物产品、初级矿产品等。

适用“PE”标准的货物:在一个RCEP成员方完全使用符合《管理办法》第三条(二)规定的原产材料生产的货物。一般用于工业品或加工制成品。

划重点

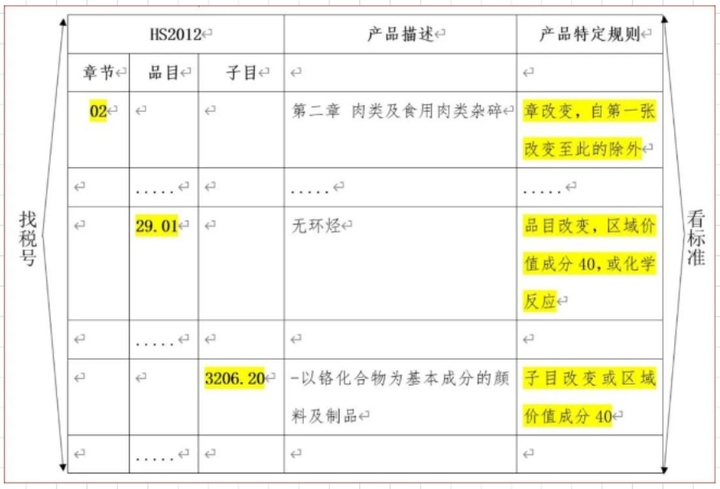

如果包含非原产成分,则应根据产品前6位HS编码,对照产品特定原产地规则(PSR)的规定,查看具体适用何种标准,并根据适用的标准相应地在原产地标准栏填写CTC、RVC或者CR。

温馨提醒: 产品特定原产地规则(PSR)可以在海关总署2021年第106号公告附件一中查找。

当货物与生产该货物的非原产材料被归入《商品名称与编码协调制度的国际公约》(HS编码)中的不同税号,可视为该货物经过生产制造已发生实质性改变,满足税则归类改变标准。税则归类改变包括章改变(2位级税号改变),品目改变(4位级税号改变)和子目改变(6位级税号改变)。

中国公司生产混凝土粒料(HS251749,适用原产地标准“品目改变”),使用了从俄罗斯进口建筑用石(HS2515.20),进口建筑用石加工制成成品混凝土粒料,发生了品目改变,产品具备RCEP原产资格,原产地标准填写“CTC”。

区域价值成分标准是增值标准的一种,通过比较各种原材料、非原产材料、费用等构成货物的价值成分的占比,判断非原产材料是否发生实质性改变。区域价值成分可以采用以下公式之一进行计算:

公式1:扣减公式RVC=(货物离岸价格-非原产材料价格)/货物离岸价格*100%

公式2:累加公式RVC=(原产材料价格+直接人工成本+直接经营费用成本+利润+其他成本)/货物离岸价格*100%

PSR中规定适用“区域价值成分40”标准的货物,当其计算出来的区域价值成分不低于40%时,该货物能够获得RCEP原产资格。

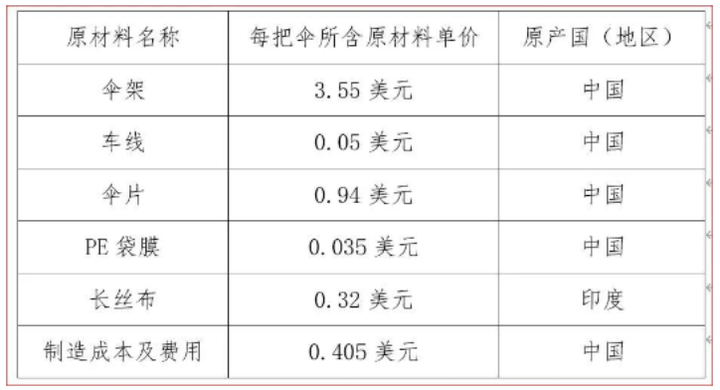

某中国制造商生产庭院用伞(HS660110)出口至新加坡,FOB价为每把5.3美元,生产工序均在中国完成。庭院用伞原材料情况如下:

(1)根据扣减法公式计算,庭院用伞的区域价值成分为:(5.3-0.32)/5.3x100=94

(2)根据累加法公式计算,庭院用伞的区域价值成分为:

(3.55+0.05+094+0035+0405)/5.3x100=94

用上述任一种公式计算的区域价值成分都满足区域价值成分40的要求。

该庭院用伞可判定为具备RCEP原产资格,原产地标准填写“RVC”。

RCEP只采用了“化学反应”这一种加工工序标准。适用化学反应标准的货物,如果是在一缔约方通过化学反应制备的,应当视为原产货物,原产地标准填写“CR”。适用化学反应标准的货物集中在第29章(有机化学品)和第38章(杂项化学品)。需要注意的是,溶于水或其他溶剂、去除包括水在内的溶剂、添加或去除结晶水都不属于化学反应。

如果一项货物对应的产品特定原产地规则是包含了上述三种标准的任意组合,并且标准之间是或者的关系,那么选择其中适用的一种填写相应的标准就可以了。

如果货物对应的产品特定原产地规则是"完全获得”,那么就意味着,这个货物只能适用完全获得标准,其他标准都不能使货物具备原产资格了。

ACU和DMI代表了RCEP的原产地规则中的补充规则:累积规则和微小含量。

累积规则规定,在生产中使用的来自其他RCEP成员方的原产货物或者原产材料,可视为中国原产的材料。在这种情况下,填写原产地标准的时候还应注明“ACU”。

可填写的包括:"PE ACU”、“CTC ACU”、RVC ACU"、"CR ACU”。但不能出现“WO ACU”哦,因为完全原产是不能使用累积规则的。

微小含量规定,对适用税则归类改变标准的货物,生产中使用了不满足税则归类改变要求的非原产材料,只要价格不超过该货物FOB价的10%(对第50-63章的货物,也可以计算不满足税则归类改变要求的非原产材料的重量,只要不超过该货物总重量的10%),仍然可以获得原产资格。

在这种情况下,填写原产地标准的时候还应注明“DMI”。微小含量的规定是针对税则归类改变的,所以只能出现"CTC DMI","CTC ACU DMI" (同时使用累积规则和微小含量规定)。

ACU和DMI则必须和货物适用的原产地标准一起使用