您的

智能关务管家

400-099-9825

您的

智能关务管家

400-099-9825

2022-03-14

导读

作为目前全球最大的自贸协定,《区域全面经济伙伴关系协定》(RCEP)于今年1月1日正式生效。为高质量推动RCEP自贸协定原产地规则和关税减让落地见效,帮助广大进出口企业更好地理解、掌握、运用政策,在前期开展调研、收集问题的基础上,我们制作了RCEP企业操作指引,以系列解读的形式,为企业提供便利。

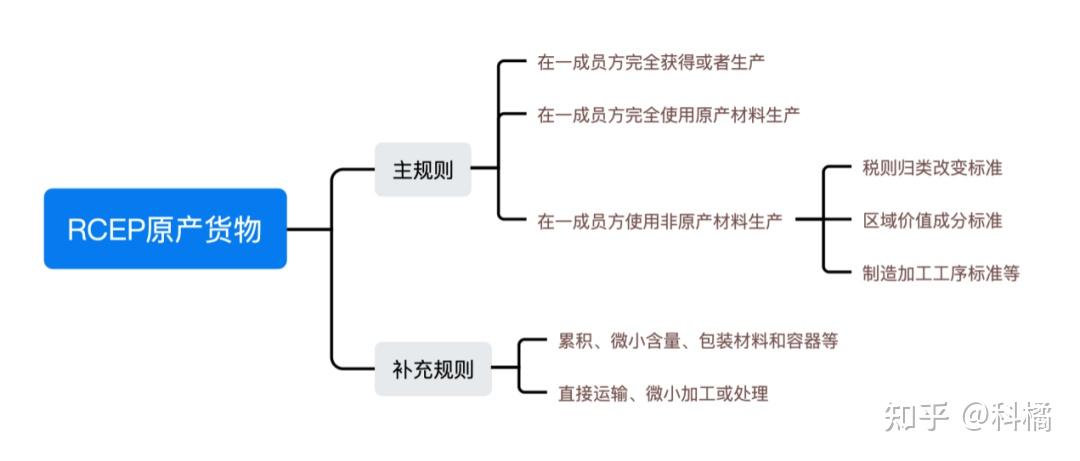

根据RCEP原产地规则,规定了“原产资格”和“原产国(地区)”两个层次的原产地概念。由于包括中国在内的部分进口成员国对其他成员国的关税降税存在差异。例如:对同样税号的货物,中国对日本、新西兰实施的RCEP协定税率可能是不同的。所以货物首先要确定具备原产资格,然后再确定原产地,从而适用对具体原产国(地区)实施的RCEP协定税率。

企业可依据《中华人民共和国海关<区域全面经济伙伴关系协定>项下进出口货物原产地管理办法》(简称《RCEP原产地管理办法》)(海关总署令第255号)第二章原产地规则和海关总署公告2021年106号及其附件等规定对自身商品是否具备RCEP原产资格进行判定。

在一成员方完全获得或者生产;

在一成员方完全使用原产材料生产;

在一成员方使用非原产材料生产,但符合产品特定原产地规则规定的税则归类改变、区域价值成分、制造加工工序等标准。

海关总署令第255号第四条以列举的方式列明了11种情形,例如在一成员方种植采摘的植物、出生并饲养的活动物、由该成员方船只按规定捕捞的海洋渔获产品等。

如果最终货物生产过程中使用的原材料和零部件都具备RCEP原产资格,那么货物也将具备RCEP原产资格。这些原材料或者零部件在其本身的生产过程中可以使用来自RCEP区域外的非原产成分,只要它们根据RCEP原产地规则获得了RCEP原产资格,那么完全由它们生产的货物也将具备RCEP原产资格。

“产品特定原产地规则”(海关总署公告2021年106号附件1)以清单的形式列明了全部税则号列货物使用非原产材料生产时适用的原产地标准,主要包括税则归类改变、区域价值成分、制造加工工序等单一标准,以及上述标准中两项或两项以上组成的选择性标准。

指货物生产过程中使用的所有非原产材料均在协调制度(HS)一定位数级别上发生改变。在RCEP产品特定原产地规则中,税则归类改变标准包括章改变(HS编码前两位改变)、品目改变(HS编码前四位改变)和子目改变(HS编码前六位改变)。

是增值标准的一种,通过计算原产材料、非原产材料、费用等构成货物价值成分的占比,来判定非原产材料是否发生了实质性改变。区域价值成分的计算方法,包括扣减法或者累积法两种,企业可选择其中之一进行计算,计算结果满足产品特定原产地规则所列要求的,货物即具备RCEP原产资格。RCEP产品特定原产地规则中使用的区域价值成分标准均为不少于40%。

一般是对货物所含非原产材料必须经过什么样的加工工序进行规定。在RCEP产品特定原产地规则中,只采用了“化学反应”一种加工工序标准。

除了以上所述确定原产货物的主规则以外,还有一些补充规则,包括累积、微小含量、包装材料和容器、附件、备件、工具和说明材料、间接材料、可互换货物或者材料等;此外还有一些约束性补充规则,例如直接运输、微小加工或处理。

“累积”是计算区域价值成分标准时的一项重要补充规则,是指在确定产品的原产资格时,把产品生产中所使用协定其他国家(地区)的原产材料视为本国的原产材料,将自贸区域看成一个整体。累积规则实质上降低了产品获得原产资格的门槛,具有“软化剂”功效,有助于鼓励生产商在各缔约方区域内进行生产资源配置,促进区域内的贸易自由,进而有利于区域内产业经济发展。

例如:中国生产的水族箱(HS7013.99)(FOB价58美元/个),所使用的原料如下:

水族箱(HS7013.99)的原产地标准之一:区域价值成分40%。

--不使用累积规则,把所有非中国原材料扣除,按扣减法计算:(58-15-5-18)/58x100=34(不具备RCEP原产资格)

--使用累积规则,RCEP缔约方越南、泰国原材料均可计算在内,把非RCEP缔约方印度的原材料扣除,按扣减法计算:(58-18)/58x100=69(具备RCEP原产资格)

在我国已生效的双边自贸协定中,累积规则的适用仅限于协定双方,而RCEP缔约方更多,因此累积范围更广,积累效应更明显。企业可以借助RCEP累积规则,在RCEP缔约方内拓展产品原料和零部件的采购渠道,优先选择缔约方的进口原料和零部件,提升采购灵活性。

来源:上海海关12360热线

企业咨询

咨询热线

400-099-9825