您的

智能关务管家

400-099-9825

您的

智能关务管家

400-099-9825

2022-09-15

主动披露”作为一项容错管理模式,是指与进出口业务直接有关的企业、单位主动向海关报告其违反海关监管规定,并接受海关处理的行为。

目前,各直属海关稽查部门是主动披露工作的职能管理部门,隶属海关的稽查部门或其他相关部门设置受理、核实等岗位负责办理主动披露事项。海关可受理企业通过纸质或“互联网+海关”方式递交主动披露申请。

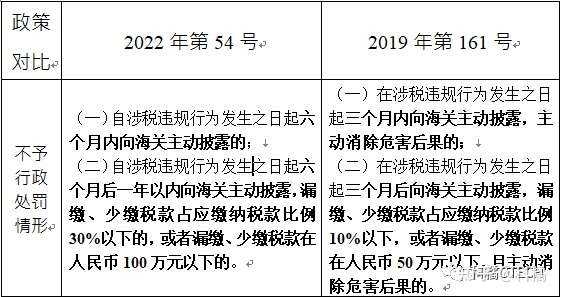

1.对涉税违规行为适当放宽不予处罚条件

结合政策施行目标,从“违规限额”和“报告期限”两个方面适当放宽不予处罚条件。

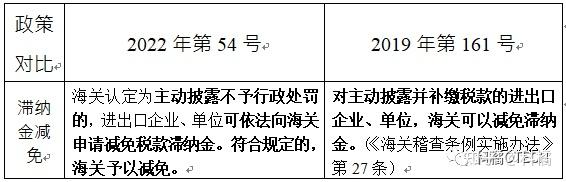

2.“滞纳金减免”规定做出新调整

被海关认定为主动披露不予行政处罚的相关主体,需依法提出减免滞纳金申请,对于符合规定的,海关予以减免。

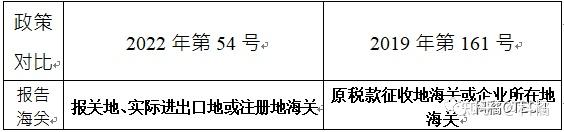

3.扩大受理主动披露的海关范围

将“原税款征收地海关或企业所在地海关”调整为“报关地、实际进出口地或注册地海关”,提升相关主体申请主动披露的便利性。

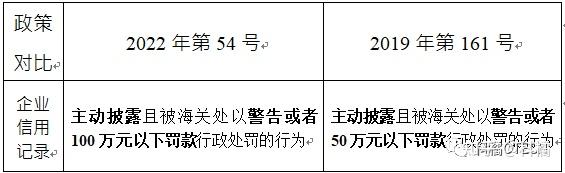

4.提高不列入海关认定企业信用状况记录的适用条件

由原来的“处以警告或者50万元以下罚款”调整为“处以警告或者100万元以下罚款”,减轻行政处罚对相关主体带来的不利影响。

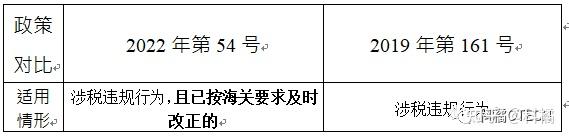

1.涉税违规行为需按且已按海关要求及时改正

尽管54号公告在处罚情形上删去了原规定对于“主动消除危害后果”的表述,但并非放弃对相关主体整改的要求。54号公告在首段明文指出,54号公告适用于“进出口企业、单位在海关发现前主动披露影响税款征收的违反海关监管规定的行为,且已按海关要求及时改正的”。

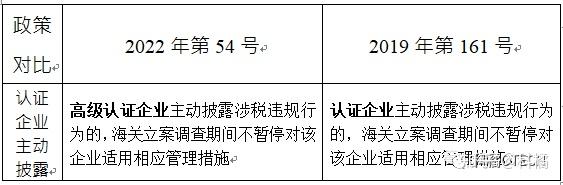

2.对认证企业主动披露的适用主体作出调整

对于认证企业主动披露的问题,54号公告将原规定中“认证企业”调整为“高级认证企业”,海关立案调查期间不暂停对高级认证企业适用相应管理措施。

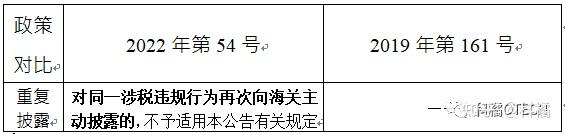

3.对重复披露行为作出规定

54号公告增加了对重复披露行为的规定,相关主体对“同一涉税违规行为再次向海关主动披露的”,不予适用54号公告有关规定,以此防止相关主体对54号公告的不当利用。

Q

进出口企业、单位错过主动披露怎么办?

A

54号公告在原规定的基础上大大延长了报告期限,如果相关主体错过了进行主动披露的报告时限,当事人积极配合海关调查且认错认罚的或者违法行为危害后果较轻的,可依据《中华人民共和国海关办理行政处罚案件程序规定》第五十六条、第五十八条之规定从轻或者减轻处罚。

Q

海关在稽查中发现走私行为会怎么处理?

A

《中华人民共和国海关稽查条例》第二十七条:经海关稽查,发现被稽查人有走私行为,构成犯罪的,依法追究刑事责任;尚不构成犯罪的,由海关依照《海关法》和《海关行政处罚实施条例》的规定处理。

友情提示:依法依规、诚信经营才是企业做大做强的坚实基石,“行稳“方才”致远“!

抓住报告时限,防止错过进行主动披露的最佳时期。进出口环节中已实施了涉税违规行为的企业、单位应充分把握主动披露报告时限,自觉对进出口业务开展评估自查,及时向相关地海关申请主动披露,积极补缴税款。

严格按照相关制度规定,确保主动披露确实充分。54号公告对“重复披露”行为作出了严格限制。结合《〈中华人民共和国海关稽查条例〉实施办法》第四章专章对“主动披露”的规定,对已被海关掌握的违法行为、同一涉税违规行为等再次向海关主动披露的,不予适用54号公告有关规定,且要求主动披露必须真实、准确、完整。因此,相关主体在进行自查时一定要开展全面、细致和准确的梳理,防止因未严格遵照相关制度规定,导致披露不真实、不准确、不充分,最终造成主动披露无效。

加强对海关法律法规内容的掌握,提升企业合规水平。守法诚信是企业的立身之本。目前,海关已经建立依法依规、公开公正的海关注册登记和备案企业信用管理制度。企业管理者应进一步加强企业管理,提升工作人员对海关法律法规应知应会内容的掌握,减少、避免出现各类违规行为,最大限度减少影响企业自身成长的不利因素。

本文转自昆明海关发布

企业咨询

咨询热线

400-099-9825