您的

智能关务管家

400-099-9825

您的

智能关务管家

400-099-9825

2021-12-17

2021年12月13日,国务院关税税则委员会发布2022年关税调整方案,相关规定自2022年1月1日起实施。

一、进口关税税率

根据《中华人民共和国进出口关税条例》、《商品名称及编码协调制度》2022 年转版、多双边经贸协定以及我国产业发展情况,调整以下税率:

(一)最惠国税率

1.根据税则转版和税目调整情况,相应调整最惠国税率及普通税率。

2.自2022 年7 月1 日起,对《中华人民共和国加入世界贸易组织关税减让表修正案》附表所列信息技术产品最惠国税率实施第七步降税。

3.对954 项商品(不含关税配额商品)实施进口暂定税率;自2022 年7月1日起,取消7 项信息技术协定扩围产品进口暂定税率。

4.对原产于塞舌尔共和国、圣多美和普林西比民主共和国的进口货物适用最惠国税率。

(二)关税配额税率

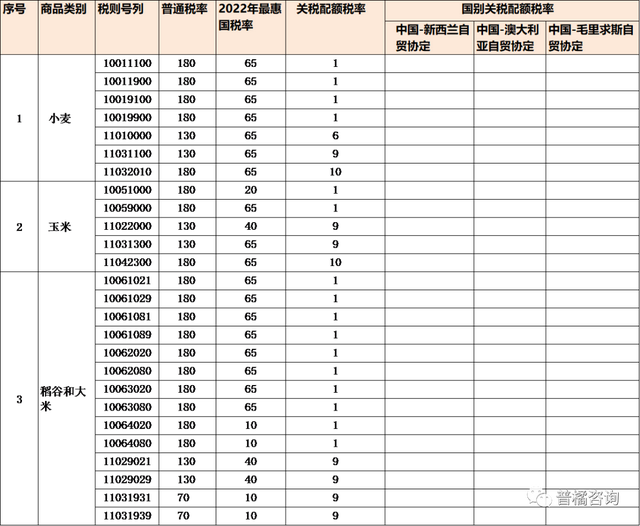

继续对小麦、玉米、稻谷和大米、糖、羊毛、毛条、棉花、化肥等8 类商品实施关税配额管理,税率不变。其中,对尿素、复合肥、磷酸氢铵3 种化肥的配额税率继续实施进口暂定税率,税率不变。继续对配额外进口的一定数量棉花实施滑准税,税率不变。

(三)协定税率

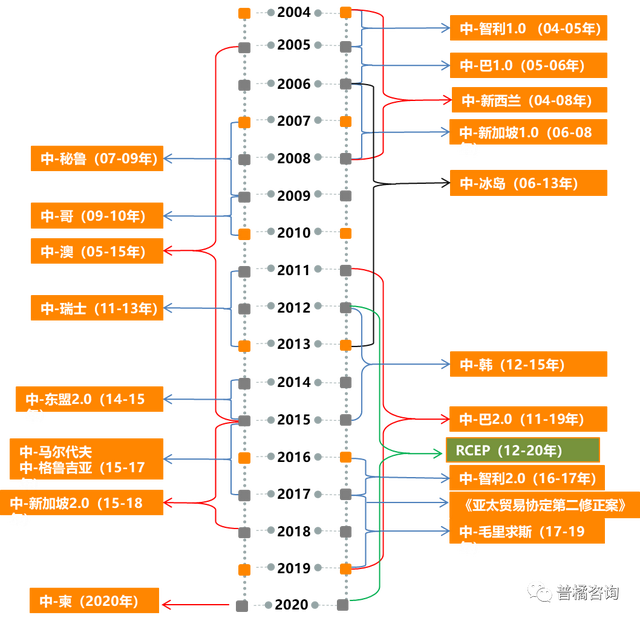

1.根据我国与有关国家或地区已签署并生效的自贸协定和优惠贸易安排,对17个协定项下、原产于28个国家或地区的部分进口货物实施协定税率。

2.根据《区域全面经济伙伴关系协定》(RCEP),对原产于日本、新西兰、澳大利亚、文莱、柬埔寨、老挝、新加坡、泰国、越南等9个已生效缔约方的部分进口货物实施协定第一年税率。

3.根据《中华人民共和国政府和柬埔寨王国政府自由贸易协定》,对原产于柬埔寨的部分进口货物实施协定第一年税率。

4.当最惠国税率低于或等于协定税率时,协定有规定的,按相关协定的规定执行;协定无规定的,二者从低适用。

(四)特惠税率

对与我建交并完成换文手续的安哥拉共和国等44个最不发达国家实施特惠税率。

二、出口关税税率

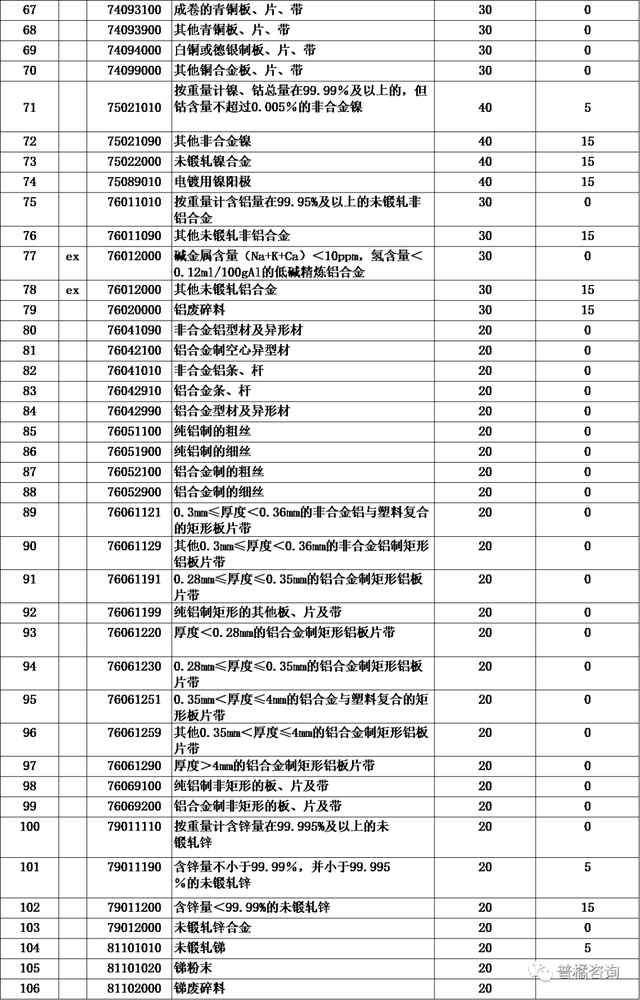

继续对铬铁等106项商品实施出口关税,提高黄磷以外的其他磷和粗铜等2项商品的出口关税。

三、税则税目

我国进出口税则税目随《商品名称及编码协调制度》2022年转版同步调整,并根据国内需要,对部分税则税目、注释进行调整调整后,2022年税则税目数共计8930个。

以上方案,除另有规定外,自2022 年1月1日起实施。

一、协调制度的定义

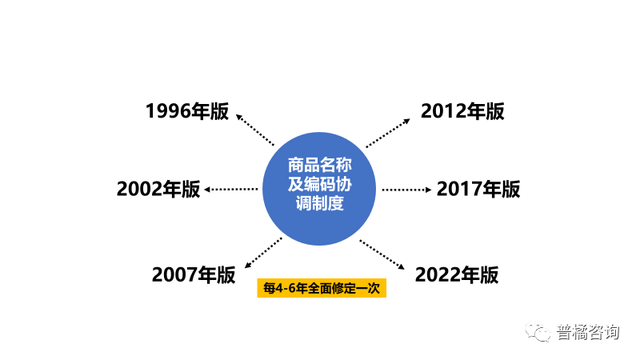

《协调制度》全称为《商品名称及编码协调制度》(英文全称Harmonized Commodity Description and Coding System,缩写HS),是世界海关组织(WCO)主持下,参照国际上主要国家海关税则、统计、运输等分类目录,经过多方共同研究、评估、协调、审议,最终达成的一部多用途的国际贸易商品分类目录,1988年1月1日起实施。

我国的进出口税则实际是运用协调制度分类体系,根据《协调制度》目录制定的。《协调制度》将商品分为21类、97章(其中第77章为空章,以备未来发展之需),各章涵盖若干个4位数品目和6位数子目。凡加入《协调制度国际公约》的成员方,在采用《协调制度》编制本国税则及统计目录时,前6位的商品编码必须完全采用《协调制度》编码(统称为HS编码)。

《协调制度》在统一国际贸易统计分析口径、开展各国关税和贸易政策对比分析、提高贸易效率和降低企业通关成本等方面发挥了重要作用,是推动经济全球化和贸易便利化进程的重要工具。

二、税则转版的必要性

当今科学技术进步一日千里,加上国际经济贸易业态、形式和商品结构的变化日新月异。技术、产业和贸易的高速发展促使必须及时地对《协调制度》进行更新,以免落后于时代的步伐。《协调制度》每4-6年全面修订一次。为此,WCO建立了协调制度委员会、协调制度审议分委会、科学分委会等工作机制,常年对各成员方及相关国际组织提出的《协调制度》目录条文、类注、章注、子目注释等修订建议进行审议。每次《协调制度》修订审议周期也称为一个“审议循环”。迄今《协调制度》已经经过5次修订,分别形成1996年版、2002年版、2007年版、2012年版和2017年版、2022年版《协调制度》。

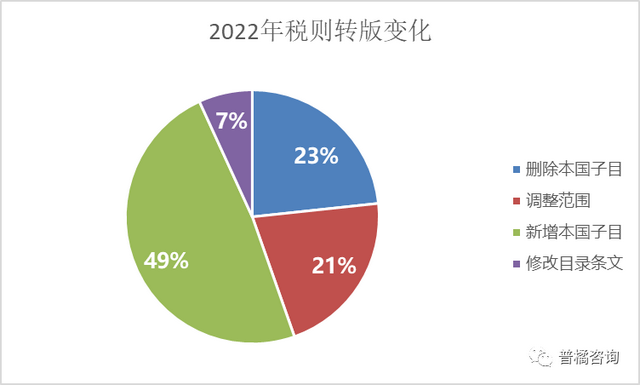

本次税则转版共涉及1197项8位税号税目调整。其中,删除本国子目类调整共279个,占比23%;调整范围内调整共255个,占比为21%;新增本国子目类调整共581个,占比为49%;修改目录条文类调整共82条,占比为7%。除8位税号调整外,还对51个四位税号目录条文进行修改。

什么是暂定税率

暂定税率,即调整后暂时执行的关税税率。关税暂定税率是在海关进出口税则规定的进口优惠税率和出口税率的基础上,对进口的某些重要的工农业生产原材料和机电产品关键部件(但只限于从与中国订有关税互惠协议的国家和地区进口的货物)以及出口的部分资源性产品实施的更为优惠的关税税率。这种税率一般按照年度制订,并且随时可以根据需要恢复按照法定税率征税。

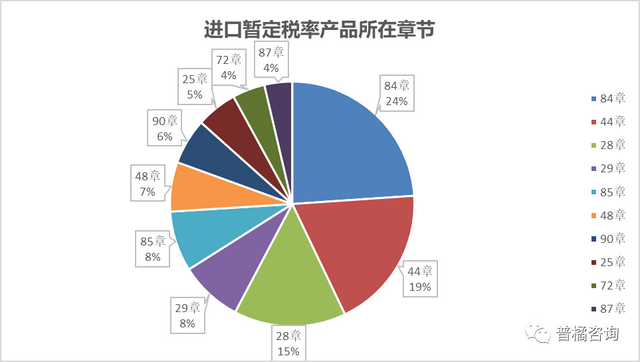

本次关税方案,对954 项商品(不含关税配额商品)实施进口暂定税率。上表展示了可适用暂定税率商品所在主要章节。其中84章所含暂定税率产品最多,占比为24%,其次是44章产品,共有119个税号可以适用暂定税率,占比为19%。暂定税率最低为零关税,最高关税税率为20%。

什么是关税配额税率

关税配额税率是指对实行关税配额管理的进口货物,关税配额内的,适用关税配额税率;关税配额外的,按不同情况分别适用于最惠国税率、协定税率、特惠税率或普通税率。

2022年适用关税配额税率的产品为小麦、玉米、稻谷和大米、糖、羊毛、毛条、棉花、化肥等8 类。其中,对尿素、复合肥、磷酸氢铵3 种化肥的配额税率继续实施进口暂定税率,税率不变。

什么是协定税率

协定税率(Conventional Tariff)是一国根据其与别国签订的贸易条约或协定而制订的关税税率。

根据我国与有关国家或地区已签署并生效的自贸协定和优惠贸易安排,对17个协定项下、原产于28个国家或地区的部分进口货物实施协定税率。

协定关税一般情况下会比最惠国关税税率水平更低,根据相关调研及统计,目前我国协定关税的利用率并不高。主要是因为:

1.协定关税原产地规则复杂,企业不知如何利用;

2.企业缺乏利用意识,大多企业被动应客户要求办理原产地证书;

在RCEP即将实施的背景下,将会出现多套自贸协定重叠的情况。企业如何充分利用FTA协定,享受最优关税,需要由专业的团队进行指导,才能应享尽享最优关税。

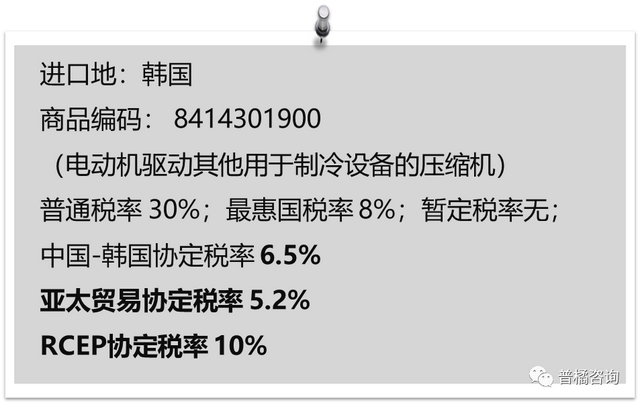

多套FTA协定重叠,优惠税率适用案例

就自韩国进口的HS CODE 8414301900 (电动机驱动其他用于制冷设备的压缩机)为例,可同时适用中韩、亚太以及RCEP协定。企业在选择协定关税时,一方面要关注各套协定关税税率水平,另一方面,也需要了解各套协定原产地规则,确认产品可以满足对应协定的优惠原产地规则。

什么是出口关税税率

出口关税税率是对出口货物征收关税而规定的税率。我国仅对少数资源性产品及易于竞相杀价,需要规范出口秩序的半制成品征收出口关税。

出口关税征收范围包括铬铁等106项商品,同时提高对黄磷以外的其他磷和粗铜等2项商品的出口关税。

关税种类

上文中,我们提到了最惠国关税、暂定关税、协定关税、出口关税等多种关税,哪种关税对企业最有利,企业在实际进出口业务时应该如何合规适用?有任何问题,欢迎联系普橘咨询团队!

本文为普橘咨询原创文章,转载请注明出处!违者必究!

企业咨询

咨询热线

400-099-9825